জনতা ব্যাংক স্মার্ট একাউন্ট ২০২৪ । মেয়াদী এফডিআর করলে প্রতিদিন সুদ যোগ হবে?

জনতা ব্যাংক স্মার্ট একাউন্টে যে কোন দিন যে কোন সময় টাকা জমা দেওয়া যাবে- এফডিআর হলেও এটিতে প্রতিদিন সুদ হিসাবায়ন করা হবে– জনতা ব্যাংক স্মার্ট একাউন্ট ২০২৪

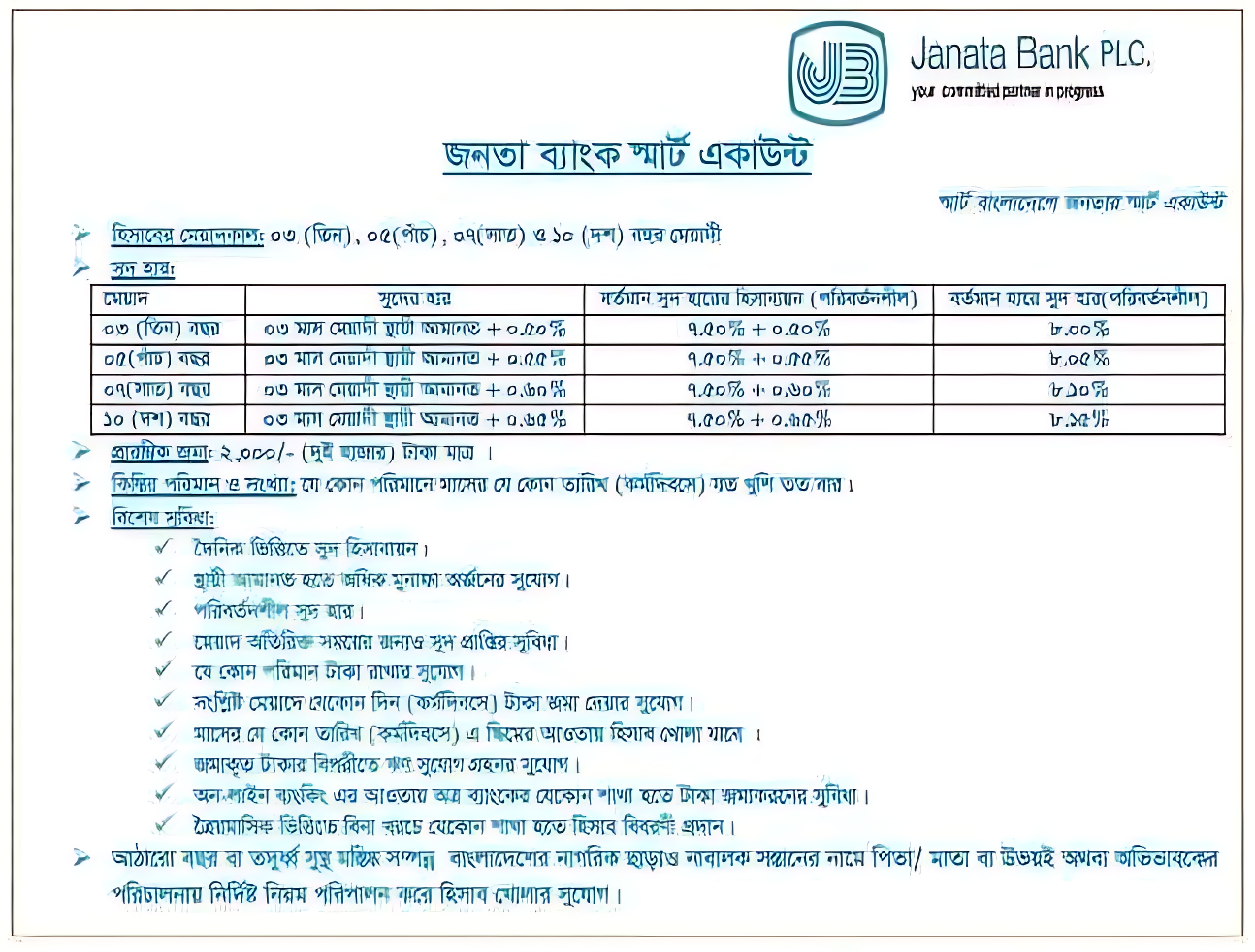

জনতা ব্যাংক স্মার্ট একাউন্ট কি? – “জনতা ব্যাংক স্মার্ট একাউন্ট” নামে একটি নতুন স্কীম এর রূপরেখা প্রণয়ন করা হয়েছে। বাজারে বর্তমানে বহুল প্রচলিত প্রতি মাসে নির্দিষ্ট পরিমাণ অর্থ জমা দেওয়ার পরিবর্তে ব্যতিক্রমধর্মী এই উদ্যোগের ডিপোজিট স্কীমে গ্রাহক যেকোন সময় যেকোন পরিমাণ অর্থ জমা দিতে পারবে। এতে সাধারণ মানুষের দীর্ঘমেয়াদী পরিকল্পনা (যেমন : সন্তানের উচ্চ শিক্ষা ও বিবাহ, সুচিকিৎসা, অনাকাঙ্ক্ষিত ও আপদকালীন পরিস্থিতি মোকাবিলা ইত্যাদি) সফল হবে। এছাড়া বিশেষ প্রয়োজনে গ্রাহক তার হিসাবের স্থিতির বিপরীতে নির্দিষ্ট পরিমাণ অর্থ ঋণ সুবিধা হিসেবে গ্রহণ করতে পারবেন। এককথায় বর্ণিত স্কীমের আওতায় একটি হিসাব খুলে একগুচ্ছ ব্যাংকিং সুবিধা প্রাপ্তির সুযোগ রয়েছে।

যে কোন সময় যে কোন পরিমাণ এমাউন্ট জমা দেওয়া যাবে? হ্যাঁ। পিতা/ মাতা অথবা আইনানুগ অভিভাবকের লিখিত অনুমতি সাপেক্ষে হিসাবটি মেয়াদপূর্তির পূর্বে নগদায়ন বা মেয়াদপূর্তিতে প্রাপ্য টাকা নাবালকের নিজ নামীয় হিসাবে (চলতি/ সঞ্চয়ী) জমা করা যাবে। একই ব্যক্তির নামে এ স্কীম হিসাবের আওতায় একাধিক হিসাব খোলা যাবে। তবে একই নাবালকের নামে একাধিক হিসাব খোলা যাবে না । প্রাথমিক জমা ২০০০.০০ (দুই হাজার) টাকা। স্কীম হিসাব খোলার জন্য বাংলাদেশ ব্যাংক কর্তৃক নির্দেশিত (এফ.ডি.আর ও বিশেষ স্কীম) হিসাব খোলার ফরম ব্যবহৃত হবে এবং হিসাব খোলার ফরমের TP (Transaction Profile) এর জমার বিবরণ অবশ্যই পূরণ করতে হবে। তবে স্কীম হিসাবে যেকোন সময় যেকোন পরিমাণ টাকা জমার ক্ষেত্রে গ্রাহককে অবশ্যই TP (Transaction Profile) অনুসরণ করতে হবে।

মেয়াদী আমানত হতে বেশি সুদ পাওয়া যাবে? হ্যাঁ। স্কীম হিসাবে দিন শেষের স্থিতির ওপর মুনাফা দৈনিক ভিত্তিতে (ক) ০৩ (তিন) বছরের ক্ষেত্রে ০৩ (তিন) মাস মেয়াদি স্থায়ী আমানতের ওপর ঘোষিত সুদহার (ব্যক্তিক) অপেক্ষা ০.৫০% বেশি, (খ) ০৫ (পাঁচ) বছরের ক্ষেত্রে ০৩ (তিন) মাস মেয়াদি স্থায়ী আমানতের ওপর ঘোষিত সুদহার (ব্যক্তিক) অপেক্ষা ০.৫৫% বেশি, (গ) ০৭ (সাত) বছরের ক্ষেত্রে ০৩ (তিন) মাস মেয়াদি স্থায়ী আমানতের ওপর ঘোষিত সুদহার (ব্যক্তিক) অপেক্ষা ০.৬০% বেশি এবং (ঘ) ১০ (দশ) বছরের ক্ষেত্রে ০৩ (তিন) মাস মেয়াদি স্থায়ী আমানতের ওপর ঘোষিত সুদহার (ব্যক্তিক) অপেক্ষা ০.৬৫% বেশি হারে মুনাফা হিসাবায়নপূর্বক যথাযথভাবে প্রদেয় মুনাফার প্রভিশন (Provision) সংরক্ষণ করা হবে এবং ত্রৈমাসিকভিত্তিতে (মার্চ, জুন, সেপ্টেম্বর ও ডিসেম্বর ত্রৈমাসিকে) সংরক্ষিত প্রভিশন (Provision) খাত বিকলন করে মুনাফা গ্রাহকের স্কীম হিসাবে সরাসরি জমা করা হবে যা পরবর্তী ত্রৈমাসিকের ১ম দিন হতে আসল (Capitalized) হিসেবে বিবেচিত হবে।

প্রতিদিন সুদ যোগ হবে / যে কোন দিন কম বা বেশি এমাউন্ট জমা করা যাবে

আবার একজন গ্রাহক ০৭ বছরের মেয়াদে হিসাব খুলে মেয়াদপূর্তির পূর্বে অর্থাৎ ৫ বছর ১১ মাস পরে স্কীম হিসাবটি বন্ধ/ নগদায়ন করতে চাইলে এই স্কীমের পূর্ববর্তী মেয়াদ ৫ বছরের জন্য প্রযোজ্য পূর্ণ সুদ (২ নং ক্রমিকে উল্লেখিত সংশ্লিষ্ট মেয়াদের জন্য প্রযোজ্য সুদহার) এবং অবশিষ্ট ১১ মাসের জন্য সঞ্চয়ী হিসাবে প্রচলিত সুদহারে মুনাফা প্রাপ্য হবেন। আবার ৪ বছর ২ মাস পরে স্কীম হিসাবটি বন্ধ/ নগদায়ন করতে চাইলে এই স্কীমের পূর্ববর্তী মেয়াদ ৩ বছরের জন্য প্রযোজ্য পূর্ণ সুদ (২ নং ক্রমিকে উল্লেখিত সংশ্লিষ্ট মেয়াদের জন্য প্রযোজ্য সুদহার) এবং অবশিষ্ট ১ বছর ২ মাসের জন্য সঞ্চয়ী হিসাবে প্রচলিত সুদহারে মুনাফা প্রাপ্য হবেন। উল্লেখ্য, স্কীম হিসাবে ইতোপূর্বে ধার্যকৃত অতিরিক্ত সুদ কর্তনপূর্বক Interest on JBSA খাতের সাথে সমন্বয় করতে হবে;

Caption: info source

জনতা ব্যাংক স্মার্ট একাউন্ট ২০২৪ । অন্য হিসাব হতে এ হিসাবের বিশেষ সুবিধা কি?

- দৈনিক ভিত্তিতে সুদ হিসাবায়ন।

- স্থায়ী আমানত হতে অধিক মুনাফা অর্জনের সুযোগ।

- মেয়াদ অতিরিক্ত সময়ের জন্যও সুদ প্রাপ্তির সুবিধা।

- যেকোন পরিমাণ টাকা জমা রাখার সুযোগ।

- সংশ্লিষ্ট মেয়াদে যেকোন দিন (কর্মদিবসে) টাকা জমা দেয়ার সুযোগ।

- মাসের যেকোন তারিখ (কর্মদিবসে) এ স্কীমের আওতায় হিসাব খোলা যাবে।

- জমাকৃত আমানতের বিপরীতে ঋণ সুবিধা গ্রহণের সুযোগ।

- On Line ব্যাংকিং এর আওতায় অত্র ব্যাংকের যেকোন শাখা হতে টাকা জমা দেওয়া যাবে।

- ত্রৈমাসিক ভিত্তিতে বিনা খরচে যেকোন শাখা হতে হিসাব বিবরণী প্রদান ।

যে কোন সময় একাউন্ট ভাঙ্গা যাবে?

হ্যাঁ। গ্রাহক চাইলে যেকোন সময় শাখা প্রধান বরাবর লিখিত আবেদন করে মেয়াদপূর্তির পূর্বে স্কীম হিসাবটি বন্ধ/ নগদায়ন করতে পারবেন। হিসাব খোলার ০১ (এক) বছরের মধ্যে গ্রাহক হিসাব বন্ধ করতে চাইলে কোন রকম মুনাফা প্রাপ্য হবেন না। হিসাববন্ধকরণ এর ক্ষেত্রে Closing Fee কর্তন করা যাবে না। তবে হিসাববন্ধকরণ সংক্রান্ত ব্যাংক ও সরকারি প্রচলিত নিয়মাবলী প্রযোজ্য হবে।

একজন গ্রাহক তিন (০৩) বছর মেয়াদী খোলা স্কীম হিসাবের ক্ষেত্রে এক (০১) বছর পূর্ণ হওয়ার পর মেয়াদপূর্তির পূর্বে অর্থাৎ তিন (০৩) বছর পূর্ণ হওয়ার পূর্বে হিসাব বন্ধ/ নগদায়ন করলে সঞ্চয়ী হিসাবে প্রচলিত সুদহারে মুনাফা প্রদান করা হবে। আবার একজন গ্রাহক পাঁচ (০৫) বছর মেয়াদে হিসাব খুলে মেয়াদপূর্তির পূর্বে অর্থাৎ ৪ বছর ৫ মাস পরে স্কীম হিসাবটি বন্ধ/ নগদায়ন করতে চাইলে এই স্কীমের পূর্ববর্তী মেয়াদ ৩ বছরের জন্য প্রযোজ্য পূর্ণ সুদ (২ নং ক্রমিকে উল্লেখিত সংশ্লিষ্ট মেয়াদের জন্য প্রযোজ্য সুদহার) এবং অবশিষ্ট ১ বছর ৫ মাসের জন্য সঞ্চয়ী হিসাবে প্রচলিত সুদহারে মুনাফা প্রাপ্য হবেন। উল্লেখ্য, স্কীম হিসাবে ইতোপূর্বে ধার্যকৃত অতিরিক্ত সুদ কর্তনপূর্বক Interest on JBSA খাতের সাথে সমন্বয় করতে হবে।

আবার একজন গ্রাহক ১০ বছরের মেয়াদে হিসাব খুলে মেয়াদপূর্তির পূর্বে অর্থাৎ ৮ বছর ৩ মাস পরে স্কীম হিসাবটি বন্ধ/ নগদায়ন করতে চাইলে এই স্কীমের পূর্ববর্তী মেয়াদ ৭ বছরের জন্য প্রযোজ্য পূর্ণ সুদ (২ নং ক্রমিকে উল্লেখিত সংশ্লিষ্ট মেয়াদের জন্য প্রযোজ্য সুদহার) এবং অবশিষ্ট ১ বছর ৩ মাসের জন্য সঞ্চয়ী হিসাবে প্রচলিত সুদহারে মুনাফা প্রাপ্য হবেন। আবার একই মেয়াদে একজন ৪ বছর ৩ মাস পরে স্কীম হিসাবটি বন্ধ/ নগদায়ন করতে চাইলে এই স্কীমের পূর্ববর্তী মেয়াদ ৩ বছরের জন্য পূর্ণ সুদ (২ নং ক্রমিকে উল্লেখিত সংশ্লিষ্ট মেয়াদের জন্য প্রযোজ্য সুদহার) এবং অবশিষ্ট ১ বছর ৩ মাসের জন্য সঞ্চয়ী হিসাবের ন্যায় সুদহারে মুনাফা প্রাপ্য হবেন। উল্লেখ্য, স্কীম হিসাবে ইতোপূর্বে ধার্যকৃত অতিরিক্ত সুদ কর্তনপূর্বক Interest on JBSA খাতের সাথে সমন্বয় করতে হবে। এছাড়া এই স্কীমের আওতায় যেকোন মেয়াদে খোলা অর্থাৎ ৩ (তিন), ৫ (পাঁচ), ৭ (সাত) ও দশ (১০) বছর মেয়াদপূর্তির পর স্কীম হিসাবটি নগদায়ন করা না হলে পরবর্তী সময়ের জন্য সর্বশেষ স্থিতি ওপর সর্বোচ্চ ০১ (এক) বছর সময় পর্যন্ত প্রচলিত সঞ্চয়ী হিসাবের সুদের হার প্রযোজ্য।

![Scheduled Bank Deposit Rate । ফিক্সড ডিপোজিট রেট 2023 বাংলাদেশ [সকল ব্যাংক]](https://banksbd.xyz/wp-content/uploads/2023/08/banksbd-copy-6-390x205.jpg)